常識的に考えれば、原材料価格は有利になるはずだ下流の顧客が購入しやすいように、企業は購入をためらっています。しかし、原材料の調達から製品化までには長い時間がかかり、ポリエステル工場は事前に発注する必要があるため、市場の状況とのタイムラグが生じ、製品価格が下落してしまうため、企業は購入をためらっています。このような状況では、利益を上げるのは難しいでしょう。業界関係者の何人かは、企業が購入する際に、原材料一般的に、人々は原油価格が下落するよりも上昇する傾向があります。原油価格が下落すると、人々はより慎重に購入を控えるようになります。このような状況は、バルク製品の価格下落を悪化させるだけでなく、企業の正常な生産にも直接的な影響を与えます。

スポット市場に関する重要な情報:

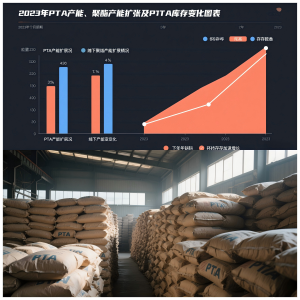

1.国際原油先物市場は下落し、PTA費用.

2.PTA生産能力稼働率82.46%で、今年の最高値付近に位置し、十分な供給がある。PTAの主な先物PTA2405落ちた2%以上.

そのPTA在庫の蓄積2023年に2023年はPTA拡大のピークとなる下流のポリエステルも数百万トンの生産能力拡大があるものの、その増加を消化するのは困難である。PTA供給。そのPTA社会資源の成長率2023年後半には、主に5月から7月にかけて500万トンのPTA生産能力が新たに追加されたことにより、生産が加速しました。PTA全体の社会的インベントリ今年下半期の売上高は、ほぼ3年間の同時期の中で高い水準となった。

当社は、ポリエステル短繊維弊社製品に関する詳しい情報や、コラボレーションの可能性についてご相談いただく場合は、弊社営業チームまでお問い合わせください。[メールアドレス]または当社のウェブサイトをご覧くださいhttps://www.xmdxlfiber.com/.

投稿日時: 2024年1月15日